国际宏观经济分析2023年1月第三期

国际宏观经济分析

(一)美国

1. 经济数据

(1)本周公布数据:

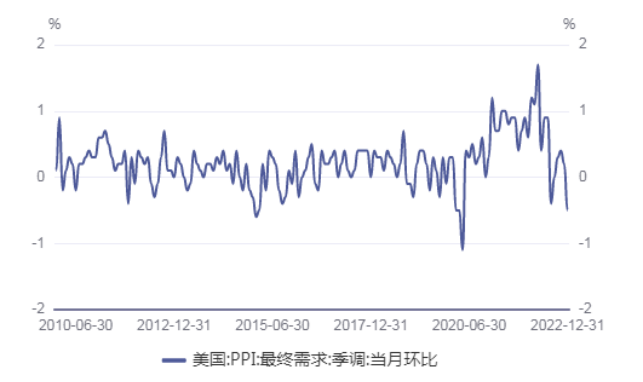

美国 PPI:当月同比:今值-0.5,前值0.2。

(2)非本周公布数据:

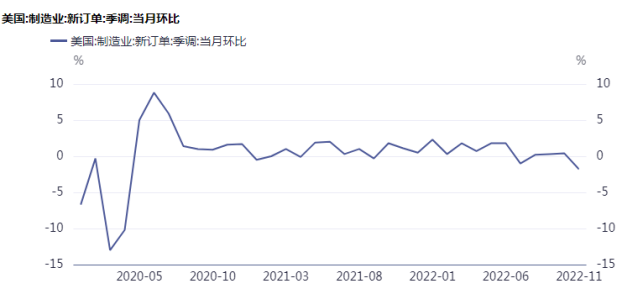

美国 制造业新订单 季调:当月环比:今值-1.8,前值0.4。

2.货币政策变化

美联储哈克表示,美联储需要将利率提高到5%以上;美联储政策行动接近尾声,缓慢地接近终端利率是好事;将让数据决定利率峰值在什么水平;通胀仍有上行风险。

(二)欧盟

1.经济数据

(1)本周公布数据:

欧元区:HICP:当月同比:今值5.2,前值5。

(2)非本周公布数据:

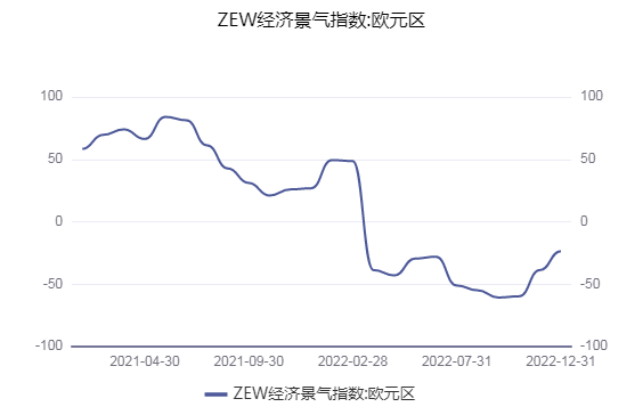

ZEW经济景气指数:欧元区:今值-23.6,前值-38.7。

2.货币政策变化

据了解欧洲央行政策制定者讨论情况的官员称,他们开始考虑以比行长拉加德去年12月表示的更慢的速度加息。这些官员表示,尽管拉加德暗示2月份加息50个基点仍有可能,但在3月份的会议上小幅加息25个基点的前景正在获得支持。这些官员说,欧洲央行货币政策收紧步伐的放缓不应被视为其职能软化。他们强调,尚未做出任何决定,政策制定者仍可能3月会议上宣布加息50个基点。

(三)日本

1. 经济数据

(1)本周公布数据:

日本:工业生产指数(IIP):生产:季调:环比:0.2,前值为-3.2。

(2)非本周公布数据:

日本:经济观察家现况指数:总计:49,前值为49.7。

2.货币政策变化

无

(四)韩国

1. 经济数据

(1)本周公布数据:

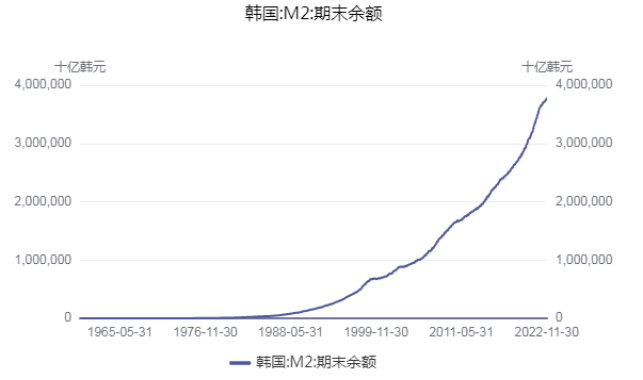

韩国:M2:期末余额:今值为378万十亿韩元,前值为375万十亿韩元。

(2)非本周公布数据:

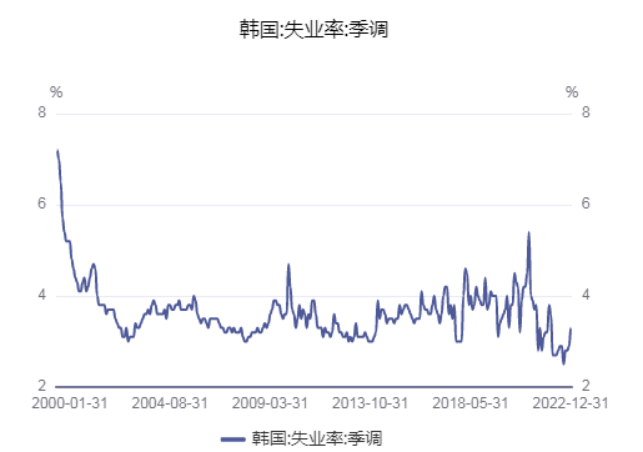

韩国 失业率 季调):今值为3.3,前值为2.9。

2.货币政策变化

韩国央行上调基准利率25个基点至3.5%,符合市场预期。

(五)波罗的海干散货指数(BDI)

根据航线运量排序,2022年亚洲→美国前五大集装箱班轮公司排名分别为达飞轮船、地中海航运、马士基航运、长荣海运和海洋网联,年度运量分别为311、298、247、206和198万TEU,相比2021年同比下降3.3%、上升0.3%、上升5.6%、下降0.4%、下降13.4%,相比2019年分别上升19.3%、上升98.2%、上升52.8%、上升6.9%、下降20.8%。可以看出,2M的两位成员地中海航运和马士基航运在疫情三年期间货运量增速最快。6-10位分别为中远海运、东方海外、赫伯罗特、韩新航运、以星航运,2022年度运量分别为177、112、92、85和82万TEU。随着需求回落,班轮公司将上海→美西航线的预配服务航线合并缩减至24条左右;上海→北欧的预配服务航线并未削减,依然在13条左右。

临近春节,各大班轮公司加大了东西两大主干航线停航力度。春节前两周(本周和下周),上海→美西航线均停航5条,加靠1条;上海→北欧航线分别跳港1条和停航2条。春节当周和下周,班轮公司大幅增加了停航力度,上海→美西航线均停航8条,春节之后一周会加靠1条;上海→北欧航线均停航4条。春节之后第二周和第三周,上海→美西航线均停航3条;上海→北欧航线分别停航3条和4条。不过,以前只是预报情况,班轮公司将根据实际货量调配运力情况,尤其春节假期之后一旦发运量依然没有明显起色,班轮公司肯定会加大停航力度的。