大宗商品分析2025年4月第三期

数据来源:Wind

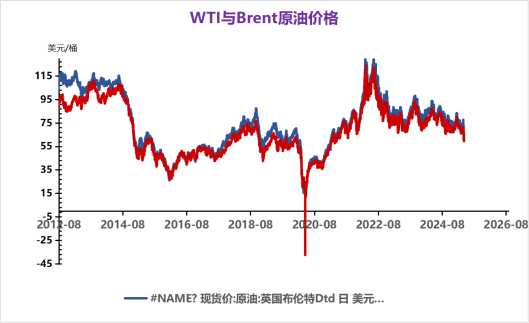

截至昨日收盘,Brent结算价67.96美元/桶,涨3.20%;WTI结算价64.68美元/桶,涨3.54%;SC结算价481.90元/桶,涨1.71%。

宏观上,昨日并无重要宏观数据发布,美股延续了下跌趋势,道指跌1.33%,纳斯达克跌0.13%,关税和衰退预期使的宏观情绪继续保持低迷,这对风险资产形成压力。

基本面上,美国财政部长昨日在新闻发布会上再次表示,美国将持续致力于将伊朗的出口削减为0。本月美国针对伊朗进行了多轮制裁,并涉及中国港口以及炼厂。尽管市场有消息美伊谈判正有序开展,但这仍增加了市场对伊朗油因下游需求不佳而降低产量的担忧。消息人士表示俄罗斯5月发往印度的乌拉尔原油价格与数量和4月相比保持稳定,较布伦特原油低2.50至3美元/桶。尽管年初印度层因为美国对俄罗斯的制裁一度减少对俄油的进口,但良好的经济性和美国制裁的放松使得印度重新恢复对俄油的进口。这对中东国家的亚洲市场份额形成冲击,在难以取代俄罗斯在印度、中国的份额的情况下,中东国家要么进一步降低官价要么暂缓增产速度。

地缘政治上,昨日中东和俄乌局势并没有进一步发展,不过沙特国防大臣访问伊朗向市场传递出美伊谈判将进一步推进的信号,地缘局势整体趋缓。

总体上,OPEC补偿性减产以及美国对伊朗的制裁缓解了OPEC增产带来的供应压力,推动油价连续第二天上涨。但这并不改变原油将因为OPEC持续增产而转为累库的趋势,同时对经济衰退的担忧持续产生宏观下行压力,这都限制了油价的上行空间,油价快速向上突破的可能不高。短期内关注美伊谈判的进展和关税政策的演进。

数据来源:Wind

4月17日,全国LNG市场价格稳中震荡补跌。国产气方面,主产地地区由于市场需求有限,下游谨慎接货,采买多以刚需为主,局部重车待消化,同时部分液厂在前期价格小幅上探后,资源外流阻力增加,终端承价能力有限,叠加有前期检修液厂复工出货,市场竞争进一步激烈,液价整体持稳运行为主,个别高价及库存承压液厂,价格有窄幅下调;仅山东有上游因前期低价出货情况良好,整体库存无压,价格仍有上探。

数据来源:Wind

动力煤

国内气温继续攀升,电煤需求淡季下,电厂机组开始轮替检修,近日25省日耗468.3万吨,低于同期4.4%,目前长协煤稳定供应下,库存可用天数超22天,采购积极性下降,市场依然缺乏支撑。港口方面,大秦线检修,北港库存小幅下降,致使市场情绪稍有好转,贸易商5500K报价675元/吨,日环比持稳。

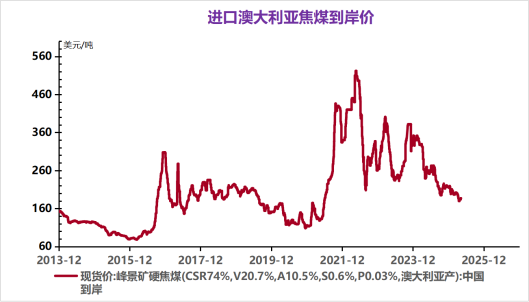

焦煤

美国对华关税再度加码,影响黑色系期货及钢价继续大跌,焦炭短期提涨基本无望,市场预期走弱下,焦化原料经营仍是以降库为主,目标库存多在5天及以下,线上成交大幅下跌的同时,坑口价格也开始松动。线上竞拍,本期焦煤集团资源竞拍,成交价大面积下跌,且流拍率明显上升。预计下周炼焦煤市场弱稳运行。

数据来源:Wind

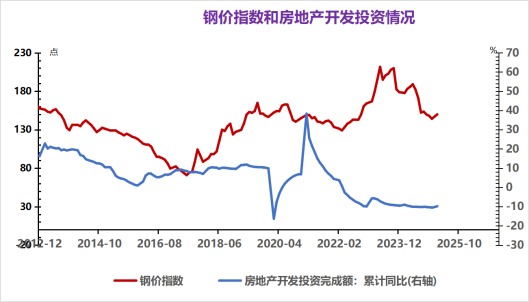

建筑钢材生产积极,螺纹钢产量延续回升并刷新年内新高,供应压力偏大。与此同时,螺纹钢需求季节性改善,高频需求指标回升但增幅有限,且依旧是近年来同期低位,旺季需求表现不佳,相对利好则是政策预期。总之,供需双增局面螺纹钢基本面并未好转,相对利好的是外围风险加剧引发国内政策预期增强,预期现实博弈下钢价延续震荡寻底态势,重点关注国内政策端情况。

玻璃原材料纯碱期货止跌小幅反弹。目前基本面依然供需偏弱。市场聚焦于供给端的调整成效,同时关注下游玻璃的供给收缩的程度。数据层面据卓创资讯统计,上周纯碱库存172.8万吨,环比下降2.7万吨。

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

需求方面,春节过后,水泥市场需求处于缓慢恢复的过程中,但恢复速度相对较慢。全国重点地区企业出货率环比有所提升,但农历同比仍有一定程度的下滑。目前,华东和中南地区大部分企业出货量恢复至 4-5 成;东北、华北、西南和西北地区企业出货量多在 1-3 成。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

数据来源:Wind

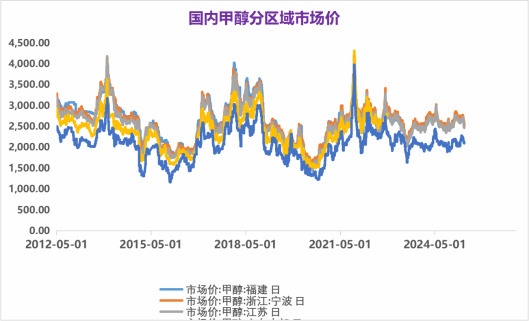

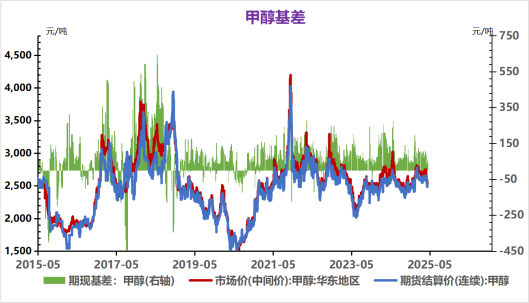

近期美国总统特朗普主动降低关税战烈度,向市场释放积极信号,金融市场风险偏好回升,甲醇市场多头情绪得到修复。不过由于国内甲醇供应压力偏大,虽然处在春节检修阶段,但由于今年煤制甲醇利润偏高,导致周度产量和开工率居高不下。同时甲醇下游需求仅仅是略微改善。在宏观因子和产业因子双双转弱的背景下,本周三夜盘国内甲醇期货2509合约呈现震荡偏弱的走势,期价小幅收低1.27%至2246元/吨。预计本周四国内甲醇期货2509合约或维持震荡偏弱的走势。

(七)PTA

数据来源:Wind

PTA下游聚酯受终端订单不佳和库存偏高影响,价格承压,需求端受双重压制,整体表现不佳。直纺涤短工厂部分销售略有好转,4 月以来国内 PTA 现货市场呈现明显弱势,主要原因是终端需求利空预期。虽然有PX 检修等因素对 PTA 供应有一定的收缩预期,但在宏观经济形势和原油市场波动等多重因素影响下,PTA 市场仍缺乏明显的上行动力。短期内,预计 PTA 市场仍将维持弱势震荡格局。

数据来源:Wind

供应方面,截至3月底,全国累计产糖932.76万吨,同比增加33.94万吨。广西、云南作为主产区,广西糖产量占比超6成,云南糖产量占比超1.5 成。4月-9月是白糖传统纯销售周期,供应压力有所减轻,但目前正处于榨季,供应仍相对充足。

需求方面,目前处于传统消费淡季,市场采购积极性不高,制糖集团走量平淡,整体成交一般。不过,4月13日起,国储糖局发布6万吨竞拍公告,一定程度上影响市场对纯销季供应收缩的预期。随着4月国内即将进入纯销期,后续需持续关注现货销售进度及外盘走势,若需求端无明显改善,预计白糖价格仍将维持弱势运行。

数据来源:Wind

现货方面,据我的农产品网,全国均价14.55元/公斤,较昨日持平,最低价新疆13.60元,最高价广东15.44元。基本面来看,根据各口径仔猪出生数据及饲料产销数据来看,后期理论供应继续增加,短期来看,样本调研数据显示养殖企业4月计划出栏量较上月有明显增长,与季节性消费回升匹配。而高频数据显示近期均重继续上升,肥标猪价价差收窄,反映肥猪紧张格局明显改善。综合来看,供需预计偏宽松,猪价震荡可能性大。

数据来源:Wind

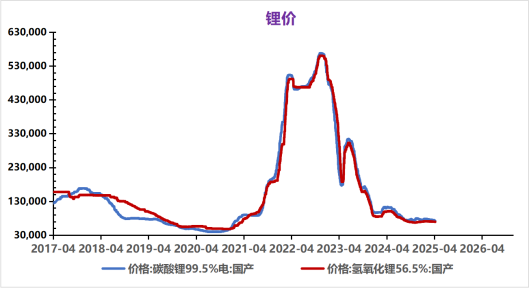

供应方面,4月国内碳酸锂总供应量预计达7.4万吨,叠加智利进口量环比增长 38% 至 1.66 万吨,供应过剩压力进一步加剧。从全球来看,2025 年碳酸锂市场将继续面临供应过剩的基本格局,全球锂资源供应预计将达到159-160.8万吨。

需求方面,下游正极材料企业长协订单占比提升,零单采购需求疲软,磷酸铁锂及三元材料排产增幅有限。美国加征关税政策导致部分订单延后,欧盟虽调整电动汽车进口政策,但短期对需求的提振作用有限。当前碳酸锂现货价格延续横盘整理格局,买卖双方价格分歧显著,现货成交持续低迷。上游锂盐企业虽报价松动,但调价幅度未达下游预期,产业链博弈延续。