资本市场分析2025年4月第二期

无

|

序号 |

代码 |

名称 |

最新预案公告日 |

首次披露预案日 |

最新公告日 |

方案进度 |

审核程序类型 |

发行方式 |

增发价格 |

最新价 |

预案差价率(%) |

预案差价 |

定价方式 |

定价基准日 |

定价日前20日交易均价 |

定价日前60日交易均价 |

定价日前120日交易均价 |

折价率 |

增发数量(万股) |

预计募集资金(亿元) |

定向增发目的 |

定向增发说明 |

发行对象 |

发行对象说明 |

认购方式 |

证监会受理日 |

证监会通过公告日 |

主承销商 |

中上协行业 |

Wind行业 |

|

1 |

600903.SH |

贵州燃气 |

2025-04-09 |

2025-04-09 |

2025-04-09 |

董事会预案 |

普通程序 |

定向 |

|

6.68 |

|

|

竞价 |

|

|

|

|

80.0000 |

|

|

配套融资 |

本次交易募集配套资金拟用于支付本次交易的中介机构费用、交易税费等费用、补充流动资金等用途,募集资金具体用途及金额将在重组报告书中予以披露。 |

境内自然人,机构投资者 |

不超过35名特定投资者 |

现金 |

|

|

|

燃气生产和供应业 |

公用事业Ⅱ |

|

2 |

603079.SH |

圣达生物 |

2025-04-08 |

2023-03-25 |

2025-04-08 |

证监会通过 |

普通程序 |

定向 |

|

15.67 |

|

|

竞价 |

|

|

|

|

80.0000 |

5,135.67 |

2.68 |

项目融资 |

公司本次发行股票拟募集资金总额不超过 26,761.00 万元(含本数),扣除发行费用后,募集资金拟投资于以下项目:1.年产20000吨D-异抗坏血酸及其钠盐项目. |

境内自然人,机构投资者 |

不超过35名符合中国证监会规定条件的特定对象,包括证券投资基金管理公司,证券公司,信托投资公司,财务公司,保险机构投资者,合格境外机构投资者(含上述投资者的自营账户或管理的投资产品账户),其他合格的境内法人投资者和自然人. |

现金 |

2023-08-15 |

2025-02-08 |

中信建投证券股份有限公司 |

食品制造业 |

化工 |

|

3 |

600590.SH |

泰豪科技 |

2025-04-08 |

2025-04-08 |

2025-04-08 |

董事会预案 |

普通程序 |

定向 |

6.1500 |

8.60 |

39.84 |

2.45 |

定价 |

2025-04-08 |

10.2454 |

8.4520 |

7.6480 |

80.0000 |

|

|

融资收购其他资产 |

在本次交易之前,上市公司已持有泰豪军工 72.12%股权,本次上市公司发行股份购买泰豪军工部分少数股东权益,将有利于进一步加强对泰豪军工的控制力,提升军工装备业务领域核心竞争力,提升上市公司盈利能力及股东回报。1、加强子公司控制力、提升军工装备业务核心竞争力。通过本次发行股份购买泰豪军工部分少数股权后,上市公司将进一步增强对泰豪军工的控制力,提升对泰豪军工的经营管理效率,有助于上市公司将优势资源向军工装备业务集中,进一步提升泰豪军工的市场竞争力和盈利能力,有利于上市公司增强军工装备这一传统优势业务的核心竞争力。2、提升上市公司盈利能力及增加股东回报。本次交易前上市公司已持有泰豪军工 72.12%的股权,本次发行股份购买泰豪军工部分少数股权完成后,上市公司归属于母公司所有者的净利润和权益等指标与本次交易前相比均有所提升,因此本次交易的实施有利于提升上市公司的盈利能力,有利于增加上市公司股东回报。 |

境内自然人 |

北京国发航空发动机产业投资基金中心(有限合伙),中兵国调(厦门)股权投资基金合伙企业(有限合伙),重庆泰和峰私募股权投资基金合伙企业(有限合伙),榆林市煤炭资源转化引导基金合伙企业(有限合伙),中兵投资管理有限责任公司 |

资产 |

|

|

|

电气机械和器材制造业 |

电气设备 |

|

4 |

603312.SH |

西典新能 |

2025-04-08 |

2025-04-08 |

2025-04-08 |

董事会预案 |

普通程序 |

定向 |

30.6900 |

35.93 |

17.07 |

5.24 |

定价 |

2025-04-08 |

38.3548 |

36.5833 |

35.3216 |

80.0000 |

391.01 |

1.20 |

补充流动资金 |

公司本次向特定对象发行股票募集资金总额12,000.00万元,扣除发行费用后的募集资金净额将全部用于补充流动资金 |

大股东关联方 |

苏州西顿家用自动化有限公司 |

现金 |

|

|

|

电气机械和器材制造业 |

硬件设备 |

|

5 |

600903.SH |

贵州燃气 |

2025-04-09 |

2025-04-09 |

2025-04-09 |

董事会预案 |

普通程序 |

定向 |

5.3000 |

6.68 |

26.04 |

1.38 |

定价 |

2025-04-09 |

6.6159 |

6.8557 |

7.5489 |

80.0000 |

|

|

融资收购其他资产 |

1.响应国家绿色低碳发展战略,助力“双碳”目标实现。在“2030碳达峰、2060碳中和”战略目标指引下,我国能源结构加速向清洁化、低碳化方向转型。作为贵州省能源产业主力企业,贵州燃气紧扣国家“双碳”战略与新型能源体系规划,积极践行“创新、协调、绿色、开放、共享”五大发展理念,以“立足贵州、深耕主业、上下延伸、供应多源”为总体发展战略,通过本次交易向天然气产业上游延伸,有利于进一步提高上市公司气源的多元化及自主供给能力、调配和保障能力,促进天然气产、供、储、销的协同发展,同时为国家“双碳”目标的实现贡献更多力量,助力构建绿色低碳的能源体系。2.推进上市公司发展战略,提升一体化运作水平,减少关联交易。当前,贵州燃气作为天然气产业链下游的配售与工程安装服务商,业务布局主要集中于终端市场。随着能源行业竞争加剧及市场需求波动,当前的业务模式可能面临供应稳定性不足、价格传导压力等风险。为此,上市公司通过并购标的公司(主营业务为页岩气开发、生产、液化、储配及销售业务),向天然气上游领域延伸,逐步构建“开采开发—储运调配—终端销售”的产业链布局,推动一体化运作能力的立的全面提升,有利于增强上市公司持续经营能力、减少关联交易、保持上市公司独立性。3.提高上市公司气源多元化及自主供给能力、调配和保障能力,降低经营风险。标的公司作为天然气上游企业,其核心业务涵盖页岩气开发、生产、液化、储配及销售业务。标的公司持有贵州武陵坳陷正安页岩气田安场页岩气开采《采矿许可证》(证号:C1000002023061318000599),矿区面积67.3231平方公里,生产规模1.83亿立方米/年,约占上市公司2023年天然气需求量的11%。同时,标的公司LNG 液化工厂设计日处理能力为110万立方米(其中:已建成投产60万立方米/日,在建50万立方米/日);LNG储配库合计储配能力为4.5万水立方(约2,800万立方米天然气),可增加和提升上市公司液化、储配调峰等能力。因此,本次交易有利于进一步提高上市公司气源的多元化及自主供给能力、调配和保障能力,促进天然气产、供、储、销的协同发展。4.优化上市公司资产结构和增强盈利能力。本次发行股份购买资产完成后,将进一步加强上市公司核心主业竞争力。通过整合标的资产的页岩气资源、液化工厂、LNG储配库等资源,与上市公司现有业务形成一体化协同效应,推动上市公司在细分领域的竞争力提升,使得上市公司主营业务收入结构进一步优化,资产规模与质量进一步提升。交易完成后,上市公司总资产、净资产、营业收入及净利润等预计将进一步增长,本次交易将有利于增强上市公司持续经营能力。此外,本次交易拟通过发行股份募集配套资金用于补充流动资金,上市公司现金流更加充裕,增强了公司应对行业周期波动的能力,有助于上市公司保持健康的资本结构,避免因流动性紧张导致的经营风险。 |

大股东,机构投资者 |

贵州乌江能源投资有限公司,贵州省新动能产业发展基金合伙企业(有限合伙)和贵州省新型工业化发展股权投资基金合伙企业(有限合伙) |

资产 |

|

|

|

燃气生产和供应业 |

公用事业Ⅱ |

数据来源:Wind

|

代码 |

名称 |

上市日期 |

|

上市首日 |

上市以来 |

发行市盈率(摊薄) |

首日上市数量(万股) |

网上申购中签率(%) |

网下申购中签率(%) |

主承销商 |

中上协行业 |

证券类型 |

交易所 |

||||||||||||||

|

上市天数(交易日) |

发行价格 |

上市板 |

均价 |

收盘价(后复权) |

上市首日收益率(后复权) |

涨跌幅(%) |

换手率(%) |

开盘涨跌幅(%) |

振幅(%) |

市盈率 |

市净率 |

收盘价(后复权) |

涨跌幅(%) |

上市以来收益率(后复权) |

换手率(%) |

||||||||||||

|

1 |

603210.SH |

N泰鸿 |

2025-04-09 |

|

8.60 |

主板 |

|

|

|

|

|

0.00 |

|

####################### |

|

|

|

|

|

18.60 |

7,358.76 |

0.04 |

0.01 |

东方证券股份有限公司 |

CSRC制造业 |

A股 |

上海 |

|

2 |

603257.SH |

C瑞林 |

2025-04-08 |

1 |

20.52 |

主板 |

69.17 |

99.90 |

386.84 |

386.84 |

86.43 |

197.51 |

519.01 |

77.22 |

6.37 |

99.90 |

386.84 |

386.84 |

86.43 |

18.17 |

2,440.02 |

0.03 |

0.01 |

长江证券承销保荐有限公司,中信证券股份有限公司 |

CSRC科学研究和技术服务业 |

A股 |

上海 |

数据来源:Wind

4.增发实施

5.债市

公开市场操作:

本周央行公开市场有11868亿元逆回购到期,本周央行公开市场累计进行了6849亿元逆回购操作,因此本周公开市场逆回购净回笼5019亿元。

Wind数据显示,下周央行公开市场将有7634亿元逆回购到期,其中周一至周五分别到期2452亿元、649亿元、2299亿元、2234亿元、0亿元。

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌6.67bp。其中,0.5年期品种下跌5.23bp,1年期品种下跌4.5bp,10年期品种下跌9.46bp。

本期国开债收益率不同期限多数下跌,各期限品种平均跌7.95bp。其中,1年期品种下跌5.25bp,3年期品种下跌7.05bp,10年期品种下跌11.98bp。

本期农发债收益率不同期限多数下跌,各期限品种平均跌7.58bp。其中,1年期品种下跌5.53bp,3年期品种下跌6.37bp,10年期品种下跌13.48bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均跌7.68bp。其中,1年期品种下跌7.48bp,3年期品种上涨4.62bp,10年期品种下跌13.24bp。

信用品种:

本期各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌8.95bp,AA+级整体下跌9.27bp,AA-级整体下跌12.33bp。

本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌7.03bp,4年期AA+级中票下跌6.35bp,2年期AA级中票下跌5.91bp。

本期各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌5.46bp,3年期AA+级下跌6.49bp,15年期AA级下跌7.56bp。

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

|

1 |

国债 |

2 |

0.23 |

2,220.70 |

15.04 |

|

2 |

地方政府债 |

29 |

3.32 |

591.66 |

4.01 |

|

3 |

央行票据 |

0 |

0.00 |

0.00 |

0.00 |

|

4 |

同业存单 |

340 |

38.95 |

6,731.00 |

45.59 |

|

5 |

金融债 |

37 |

4.24 |

1,880.50 |

12.74 |

|

6 |

政策银行债 |

17 |

1.95 |

1,260.00 |

8.53 |

|

7 |

商业银行债 |

2 |

0.23 |

250.00 |

1.69 |

|

8 |

商业银行次级债券 |

1 |

0.11 |

15.00 |

0.10 |

|

9 |

保险公司债 |

1 |

0.11 |

90.00 |

0.61 |

|

10 |

证券公司债 |

11 |

1.26 |

197.50 |

1.34 |

|

11 |

证券公司短期融资券 |

5 |

0.57 |

68.00 |

0.46 |

|

12 |

其它金融机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

13 |

企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

14 |

一般企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

16 |

公司债 |

113 |

12.94 |

753.02 |

5.10 |

|

17 |

私募债 |

83 |

9.51 |

492.70 |

3.34 |

|

18 |

一般公司债 |

30 |

3.44 |

260.32 |

1.76 |

|

19 |

中期票据 |

135 |

15.46 |

1,064.50 |

7.21 |

|

20 |

一般中期票据 |

135 |

15.46 |

1,064.50 |

7.21 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

|

22 |

短期融资券 |

81 |

9.28 |

751.25 |

5.09 |

|

23 |

一般短期融资券 |

20 |

2.29 |

154.35 |

1.05 |

|

24 |

超短期融资债券 |

61 |

6.99 |

596.90 |

4.04 |

|

25 |

定向工具 |

33 |

3.78 |

193.60 |

1.31 |

|

26 |

国际机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

27 |

政府支持机构债 |

2 |

0.23 |

200.00 |

1.35 |

|

28 |

资产支持证券 |

99 |

11.34 |

362.50 |

2.46 |

|

29 |

金融监管局ABS |

6 |

0.69 |

18.30 |

0.12 |

|

30 |

证监会主管ABS |

66 |

7.56 |

202.45 |

1.37 |

|

31 |

交易商协会ABN |

27 |

3.09 |

141.75 |

0.96 |

|

32 |

可转债 |

2 |

0.23 |

17.11 |

0.12 |

|

33 |

可交换债 |

0 |

0.00 |

0.00 |

0.00 |

|

34 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

|

35 |

合计 |

873 |

100.00 |

14,765.84 |

100.00 |

数据来源:Wind

市场回顾:

4月11日,大盘全天低开高走,午后呈小幅冲高回落走势,科创综指领涨。盘面上,午后指数进一步推高,资金形成宽度共识但畏高情绪同样明显,卫星导航、化工、医药等行业轮番脉冲,高位股则尾盘出现炸板潮;权重方面比亚迪、宁德时代带队回温。全天3300股飘红,短线则依旧未能突破7板桎梏。

截至收盘,上证指数涨0.45%报3238.23点,深证成指涨0.82%,创业板指涨1.36%,沪深300涨0.41%,北证50涨1.48%,科创50涨2.07%,万得全A涨0.7%,万得A500涨0.5%,中证A500涨0.56%。A股全天成交1.39万亿元,上日成交1.66万亿元。

本周市场在周一大阴线后连续4日普涨回血,沪指周跌3.11%,深成指跌5.13%,创业板指跌6.73%,北证50涨0.92%。

板块方面,半导体产业链全线爆发,科创板芯片股满屏放量大阳。唯捷创芯、晶华微、圣邦股份、纳芯微、富满微、美芯晟均20%涨停,华虹公司触及20%,卓胜微、杰华特等多股涨超10%,上海贝岭、盈方微、江化微等封板。

超硬材料表现强势,黄河旋风直线涨停,惠丰钻石涨超14%,四方达、力量钻石、三超新材快速跟进。

金价突破3200关口再创新高,黄金股涨势不停,四川黄金2连板,赤峰黄金涨超8%创下历史新高。

一带一路方向轮动至高铁及广西板块,高铁方向晋亿实业、五洲交通、今创集团先后涨停。

广西板块获资金挖掘,北部湾港、五洲交通涨停,广西能源、广西广电相继触板。

卫星导航概念午后急速拉升,合众思壮、北斗星通双双直线封板,中国卫通、上海沪工、炼石航空、中海达、天银机电全线上扬。工信部表示,建设北斗系统是保障国家安全稳定必然要求,加快建设自主可控、安全可信的北斗系统。

离境退税概念尾盘分歧加剧,前排仅剩国芳集团封死一字,连云港、宁波海运、瑞茂通、北部湾港集体炸板,其中连云港、北部湾港尾盘回封,南宁百货、欧亚集团补涨封板。

医药股轮动走强,海思科涨停创出历史新高,常山药业涨超15%,一品红触及20%创出历史新高,舒泰神、万邦医药跟涨。

下跌方面,反关税概念集体重挫,康农种业、秋乐种业、神农种业、美农生物等多股跌超10%,北大荒、新赛股份、万向德农跌停。

乳业股回调,品渥食品、骑士乳业跌超10%,新乳业跌超7%。

白酒股持续低迷,今世缘跌超3%,古井贡酒盘中跌超3%。

电力、煤炭等传统防守行业普跌,江苏新能、湖南发展跌超7%,明星电力跌逾5%,煤炭方面中国神华跌超2%。

地产、养殖、多元金融板块普跌低迷。

4月11日,国内商品期市收盘多数飘红,能化品涨幅居前,苯乙烯、20号胶涨近4%,PTA涨超3%,短纤、丁二烯橡胶、对二甲苯、瓶片、燃油、原油涨超2%;基本金属上涨,沪锡涨超3%,沪镍涨近2%;贵金属上涨,沪金涨超2%,沪银涨超1%;油脂油料上涨,豆一涨超2%,花生涨超1%;非金属建材领跌,玻璃跌超3%;黑色系下跌,焦煤跌超2%,焦炭跌超1%。

贵金属方面,现货黄金首次站上3200美元/盎司,再创历史新高。国内金饰价格跟涨,周生生足金饰品标价已达991元/克。机构普遍预测,黄金牛市远未终结,当下仍是布局黄金投资的良好时机。

基本金属方面,冠通期货表示,关税冲突导致市场不确定性增加,短期内铜价受此影响波动剧烈。然而,从供需基本面看,铜市仍具有较强韧性,供给端加工费下降及潜在减产计划,需求端消费回暖及开工率提升,共同支撑铜价中长期走势。

能源方面,海通期货指出,油价近期大幅波动,主要受关税战影响,全球经济前景不明朗导致需求预期下调,同时供应端面临欧佩克+增产及地缘政治风险。

油脂油料方面,宝城期货认为,豆类市场受中美关税政策影响显著,市场情绪主导行情,豆粕表现优于大豆。巴西大豆出口受益于中美贸易摩擦,南美出口节奏需密切关注。美国关税政策影响农户种植积极性,天气风险增加。国内市场供应改善,但需警惕远月基差走弱与库存重建带来的价格承压风险。

黑色系方面,国泰君安期货指出,短期内硅铁市场供给收缩态势明确,价格受到多头资金推动表现抗跌,但进入季节性淡季后,若主产地宁夏、内蒙不减产,行情反弹幅度有限。长期来看,需求端支撑力度不足,出口市场疲软,整体价格承压。

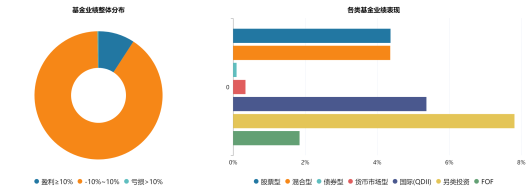

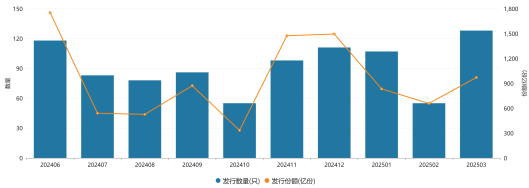

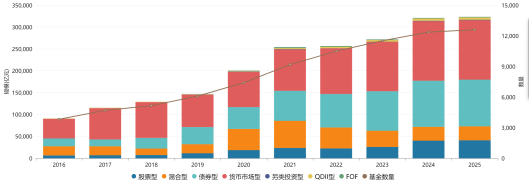

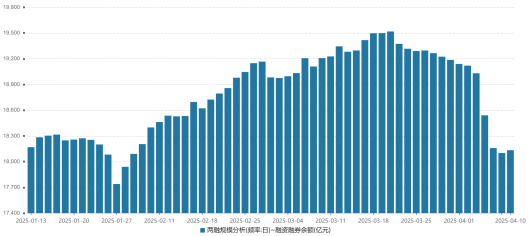

基金发行统计和市场规模:

数据来源:Wind

数据来源:Wind

(1)增量资金持续涌入,各方看好中国资本市场

中国人民银行、国家金融监督管理总局、国务院国资委等多部门推出政策“组合拳”,“国家队”央企大额增持或回购A股,中国版“平准基金”发力,险资发声加大权益类资产配置,上市公司掀起增持回购潮……在近期全球市场波动加剧背景下,多方力量正在形成合力,维护中国资本市场稳定运行。

4月8日,继一系列稳定市场举措陆续出台后(详见《“国家队”出手 多部门组合拳彰显稳市决心》),市场多路资金与“国家队”央企协同,推动增量资金涌入市场。

中国版“平准基金”发声。中央汇金表示,将坚定增持各类市场风格的ETF,加大增持力度,均衡增持结构,坚决维护资本市场平稳运行。另一方面,央行表态,可通过再贷款向汇金提供充足资金支持,形成“政策工具—资金渠道—市场操作”的闭环。

招商基金、博时基金、鹏扬基金等公募基金宣布自购。其中,招商基金将于近日运用固有资金5000万元投资旗下股票型及混合型公募基金,并承诺至少持有1年以上。博时基金宣布将运用固有资金合计6500万元投资旗下权益类公募基金。鹏扬基金拟于近日以固有资金申购3000万元公司在管权益类公募基金产品。

多只宽基ETF迎来大量资金流入。4月8日,华泰柏瑞沪深300ETF的成交额为216.7亿元,已是连续两个交易日维持200亿元之上。同时,南方中证500ETF、易方达沪深300ETF、南方中证1000ETF、华夏沪深300ETF、华夏恒生科技ETF、嘉实沪深300ETF等产品4月8日的成交额均突破100亿元。其中,南方中证500ETF成交额较前一交易日增长540.76%;南方中证1000ETF增长317.12%;华夏恒生科技ETF增长163.58%。

中国诚通也在4月8日宣布,拟使用股票回购增持再贷款资金1000亿元,用于增持上市公司股票。

(2)多路资金出手释放积极信号,股票型ETF单日成交突破1990亿元

国家队出手增持,多重利好消息集中提振,4月8日,A股反弹收涨,三大股指全部翻红,近3300只个股“飘红”,全天成交额约1.65万亿元。

随着积极因素快速累积,增量资金正在陆续入市,股票型ETF市场同步呈现爆发式增长。

公开数据显示,最近两个交易日,股票型ETF成交额分别为1837.19亿元、1990亿元,较清明节前增长明显。从资金流向看,包括沪深300ETF在内的多只宽基ETF获大笔资金买入,成交额出现明显地放量增长,甚至刷新历史新高。

其中,4只头部沪深300ETF近两日累计成交超过1110亿元,成为资金配置核心标的。创业板指、中证1000等指数ETF以及部分主题行业产品同样获得大额申购,显示部分资金正进行多层次布局。

“市场的稳定需要大规模资金净流入的支持。”瑞银证券中国股票策略分析师孟磊对第一财经分析,长线资金作为市场的压舱石,管理风格稳健、投资期限长的特点,能在一定程度上平抑股权风险溢价。在极端的市场情况下,中央汇金等机构持股规模依然有进一步提升的能力以稳定市场。

(3)五连增!央行、ETF是“购金”主力军

刚刚,央行公布截至3月末外汇和黄金储备数据:中国3月末黄金储备7370万盎司,2月末为7361万盎司,央行连续五个月扩大黄金储备。黄金价格近20年累计涨幅超过600%,高盛、美国银行等仍看涨黄金。

央行连续五个月增持黄金

4月7日消息,央行数据显示,中国3月末黄金储备报7370万盎司(约2295.94吨),2月末黄金储备为7361万盎司,环比增加9万盎司,为连续五个月扩大黄金储备。

高盛表示,大型亚洲央行的买家可能会在未来3到6年内继续迅速购买黄金,以达到预估的潜在黄金储备目标范围。由于美国政策的不确定性加剧,高盛将各国央行的需求假设从早些时候的50吨上调至每月70吨。这种持续的购买预计将成为价格上涨压力的关键驱动力。

由于机构持续看涨黄金,资金也是稳健流入黄金ETF。

根据世界黄金协会,2月份,北美地区2月黄金ETF流入约68亿美元,实现2020年7月以来的最大单月流入量;亚洲地区2月黄金ETF流入约23亿美元,主要源自中国基金。

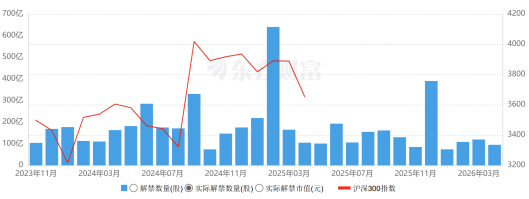

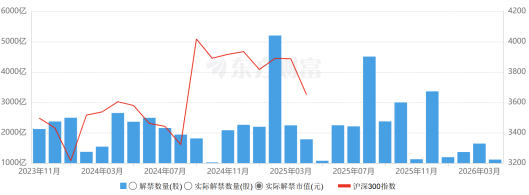

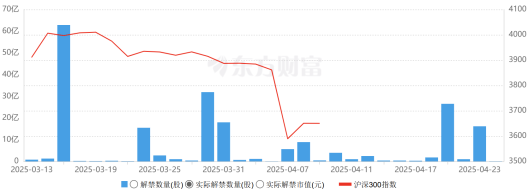

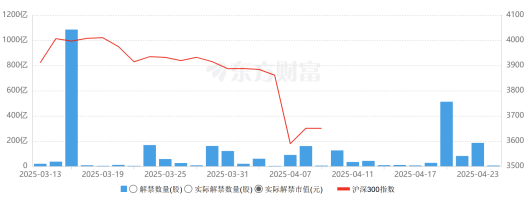

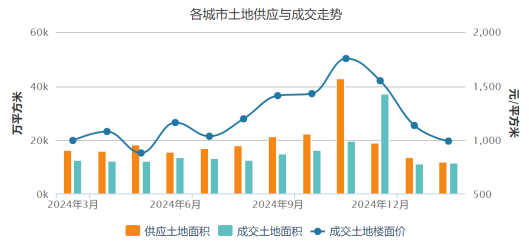

6.限售股解禁阶段统计

(2)2025年限售解禁市值(月)

(4)2025年限售解禁市值(日)

数据来源:东方财富

数据来源:Wind

数据来源:Wind

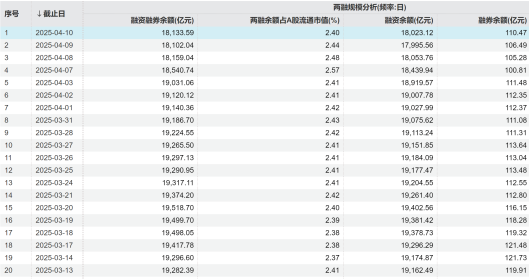

数据来源:Wind