大宗商品分析2025年3月第四期

数据来源:Wind

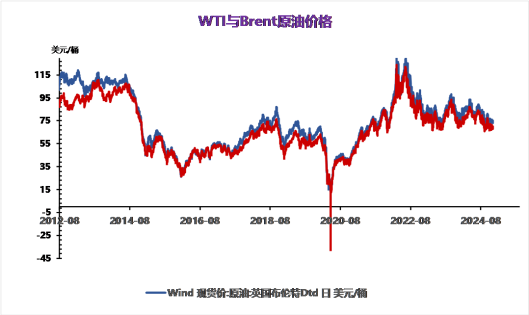

截至昨日收盘,Brent结算价74.03美元/桶,涨0.33%;WTI结算价69.92美元/桶,涨0.39%;SC结算价541.50元/桶,跌0.81%。

宏观上,昨日海外并无重要宏观数据发布,但美股在特朗普关税实施在即的状况下连续第二天下跌,海外宏观对油价以中性偏下的影响为主。昨日统计局发布数据显示,中国1-2月规模以上工业企业利润下降0.3%,较去年降幅收窄3.0个百分点。其中制造业利润改善明显。中国工业利润的转好有利于提高企业的生产意愿,提振了市场对中国的工业需求预期。

基本面上,据熟悉情况的消息人士称,昨日印度港口当局以文件不足为由拒绝一艘载有俄罗斯原油的老旧油轮入境。这一不同寻常的举动表明,印度对运载俄罗斯石油的船只加强了审查。但是在俄油具有明显经济性的情况下,印度并不会减少对俄油的购买。审查行为会促使贸易商更多选择正规船只进行运输,从而导致运力进一步短缺,运费上升。英国石油公司BP将从5月份开始暂停Rotterdam炼油厂两个部门执意的经营,那是该公司在欧洲市场的第一大炼油厂。这一停止运行的计划在去年就已经制定,因而并没有对油价形成明显的利空影响。但这也说明,由于利润表现不佳,未来更多炼厂特别是老旧炼厂的关停会放缓原油需求增速,油价在长期承压。

地缘政治上,俄乌和中东局势并无进一步消息,但地缘政治整体紧张,两事件短期内停战的可能性都不高。

总体上,由于缺乏进一步驱动,昨日油价基本平收。月差维持高位,显示基本面偏强。由于4月起OPEC增产的压力仍然较大,如果地缘局势和美国对伊朗、委内制裁并不能进一步发展并支撑油价,原油向上突破的可能性不高,将逐渐从高位回落。短期内关注中东局势发展以及伊朗、委内出口情况。

数据来源:Wind

3月27日,全国LNG市场价格稳中震荡上探。国产气方面,北方局部受降温提振,同时部分液厂库存可控,低价出货良好,加之存在液厂检修停出,考虑到成本因素价格窄幅上涨,但下游需求始终平淡,承价能力有限,市场重车逐渐增多,且海陆竞争激烈,区内资源外流阻力加大,液价稳中继续补跌,整体来看国产气价格以稳中盘整为主,窄幅上探。进口气方面,华南地区由于近期管道气供应减少,接收站液态出货量有所增长,上游排库情况良好,大鹏接收站有120元/吨的上调;华北区内曹妃甸接收站受线上竞拍影响,价格随之下跌17元/吨,其余地区暂以稳价运行为主。

数据来源:Wind

动力煤

3月上旬煤价企稳小幅反弹后,本周港口动力煤价格再次走低,截至3月20日,秦皇岛港5500K报价675元/吨,周环比下跌10元/吨。现阶段,我国动力煤产量和进口量均维持较高水平,而暖冬过后淡季到来,电煤需求将继续走弱,煤炭市场氛围偏空,贸易商和用煤企业观望情绪较浓,维持刚需补库思路。具体从供应端来看,2025年1~2月,全国原煤产量达到7.7亿吨,同比增长7.7%,日均产量1297万吨。分省份来看,前两月国内煤炭增产主要来自于山西和新疆,同比增幅分别达到20.3%和9.5%,陕西和内蒙产量维持2%左右的稳定增长。3月份,国内重要会议期间,三大主产区的安全检查有所收紧,但会后逐渐恢复正常。进口方面,2025年1~月,我国煤及褐煤累计进口7612万吨,较去年高基数同比增长2.1%。整体来看,动力煤产量和进口量均实现同比增长,供应维持较高水平。需求端,今年冬季国内气温整体偏暖,电煤需求支撑不足。

焦煤

从现货市场来看,钢厂凭借库存及议价权优势,自去年十月下旬起累计对焦炭发起十一轮降价,焦炭现货价格累计下调550元/吨。由于焦煤自身基本面较差,焦化厂将经营压力向上游煤矿传导,迫使焦煤价格同步走弱。截至3月21日,山西产主焦煤报价在1200元/吨上下,较去年十月高点普遍有450~600元/吨的下跌。受国内煤市拖累,甘其毛都口岸蒙煤库提价同样走弱,最新报价1080元/吨,较去年十月下旬累跌500元。根据钢联统计,3月14日~20日,国内焦煤线上竞拍氛围略有好转,流拍比例降至21.6%。焦炭经历了十一轮降价后,焦企亏损有所加重,提产积极性一般,产业链上下游博弈加剧,下游压力逐渐传导至煤矿端,焦煤现货价格维持偏弱震荡运行。

数据来源:Wind

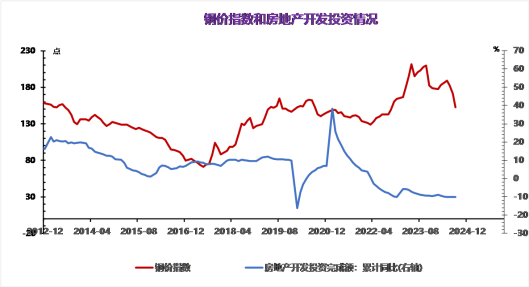

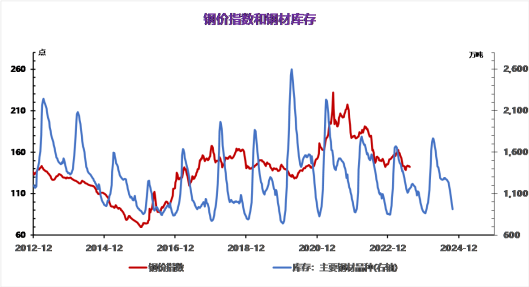

螺纹钢供需两端变化不大,建筑钢厂生产趋稳,螺纹钢周产量环比增1.22万吨,小幅回升,且品种吨钢利润较好,生产积极性未退,供应压力维持相对高位。与此同时,螺纹钢需求延续季节性改善,周度表需环比增2.33万吨,增幅明显收窄,而高频每日成交迎来回升,多因投机需求增加所致,持续性不强,目前两者依旧是近年来同期低位,且需求或将触顶,旺季改善力度不足,继续拖累钢价走势。综上,螺纹钢供应压力未解,旺季需求表现存疑,基本面并无实质性改善,钢价继续承压运行,相对利好还是政策利好预期,预期现实博弈下螺纹钢价格延续低位震荡运行态势,重点关注需求表现情况。

今日浮法玻璃价格保持稳定,本周去库继续去化,市场情绪有所企稳,下游采购心态一般,整体市场观望为主。

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

需求方面,春节过后,水泥市场需求处于缓慢恢复的过程中,但恢复速度相对较慢。全国重点地区企业出货率环比有所提升,但农历同比仍有一定程度的下滑。目前,华东和中南地区大部分企业出货量恢复至 4-5 成;东北、华北、西南和西北地区企业出货量多在 1-3 成。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

数据来源:Wind

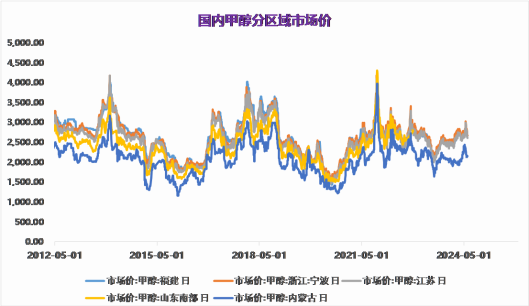

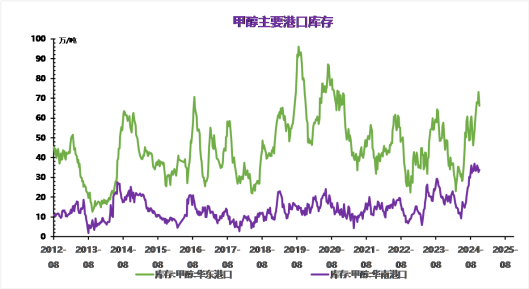

2025年3月开始,国内甲醇企业迎来一年一度的春季检修高峰期,生产装置负荷出现连续两周回落,但整体回落空间有限,周度产量小幅下滑,虽然周环比减少,但同比依然维持正增长12.88万吨。据统计,截止2025年3月21日当周,国内甲醇平均开工率维持在75.64%,周环比略微减少0.03%,月环比小幅回落3.07%,较去年同期略微下降0.82%。同期我国甲醇周度产量均值达185.37万吨,周环比小幅减少1.49万吨,月环比大幅减少9.01万吨,较去年同期171.39万吨,大幅增加13.98万吨。回顾过去几年来看,2021年至2023年我国甲醇春季检修产能规模分别为1154万吨、1189万吨、700万吨。2024年后,随着煤制甲醇生产利润阶段性改善,甲醇春季检修产能规模继续下降至600万吨。考虑到

2025年以来,煤制甲醇装置生产利润较为丰厚,预计今年春检甲醇装置规模或继续萎缩至500万吨左右。与此同时,2025年是甲醇新增产能投放压力仍旧较大的一年,预计新增产能或达1400万吨。

(七)PTA

数据来源:Wind

需求端:纺织内贸需求回暖,江浙织机开工延续回升,聚酯整体负荷提升,PTA刚性需求增加;聚酯促销价格下滑,高产销缺乏持续性,长丝库存仍在累积,企业现金流环比走弱。供应端:上周YS大化停车、仪征及海伦2#重启,PTA装置负荷回升,本周供应预期增加,4月川能、YS海南1#、福建百宏计划检修,3-4月PTA大概率去库,关注装置运行动态。成本端:调油需求一般,汽油价差低位波动,石脑油价差坚挺,PXN价差低位震荡;原油震荡走强,产业链上游估值低位,成本端具备弹性空间,关注油价走势。综合来看,市场供应有所恢复,PTA去库速度较慢,基本面预期整体向好,PTA绝对价格主要跟随成本,关注原料走势变化。

数据来源:Wind

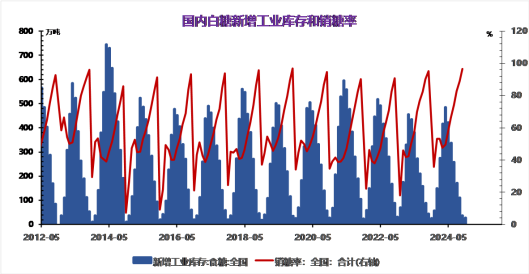

巴西低库存背景下,印度产量氏于预期,巴西产区 Q1降水偏低等,关注原糖5月合约结构性行情;NFCSF 将24/25榨季印度食糖产量由2650万吨下调至2590万吨;巴西2月出口183万吨,同比减少 39.4%。中国 1-2月常规进口、糖浆和预技粉进口大幅下降。

产量为1100万吨,消费量为1580万吨,进口量为500万吨。国内市场:CAOC预计24/25 榨季国内食中国糖业协会数据显示,截至2月底,24/25 榨季全国共生产食糖972万吨(+177万吨),全国累计销售食糖475 万吨(+97 万吨),累计销糖率48.9%。中海关数据显示,中国1-2月份进口食糖8万吨(-111万吨)。

2-3月以来,宰量持续上升,价格随之偏强,体重亦增加,且饲料同比数据大幅提升,印证累库逻辑,然而,年内散户空栏率高位,等待价格入场的群体较多;因此,当前肥标价差倒挂,阶段性或刺激抛二育转抛,届时利空5月合约,然而下轮回调空间有限,预期二次累库节泰或较快兑现。

数据来源:Wind

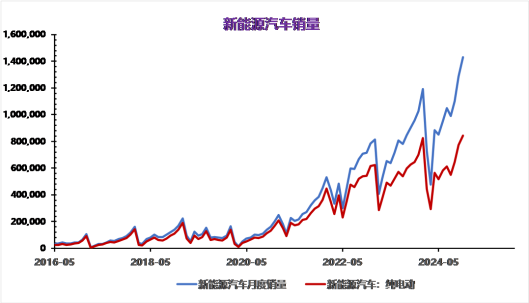

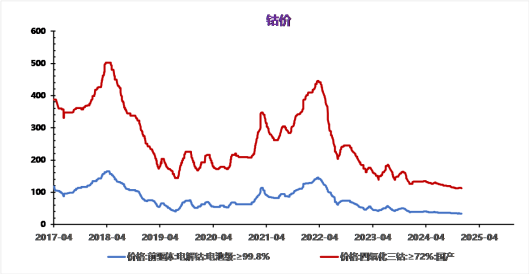

锂盐市场当前呈现供需双增格局,随着云母大厂复工、辉石节后开工回升以及盐湖产量的季节性增长,供给增速显著快于需求增速。根据SMM排产数据,3月碳酸锂产量预计环比增长26%,铁锂正极环比增长20%,三元正极环比增长12%,电芯环比增长14%。供需边际宽松使得累库现象进一步加剧,SMM周度库存已攀升至12.6万吨,接近去年8月的历史高点,而仓单库存在近两日亦增加2109吨。此外,成本支撑有所松动,澳矿CIF价格降至832美元/吨,较高点回落13美元/吨。展望后市,碳酸锂基本面仍显疲弱,但当前价格处于相对低位,下游材料厂的采买意愿或有所提升。