大宗商品分析2025年3月第二期

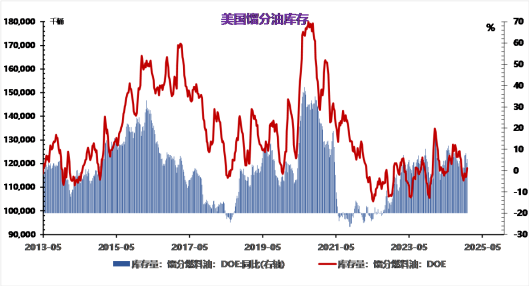

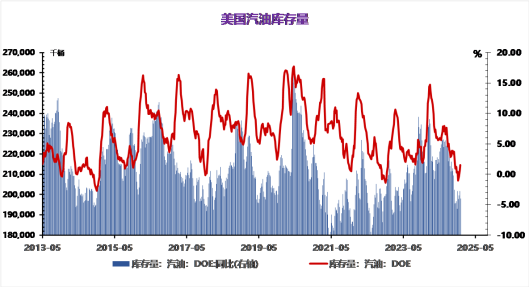

截至昨日收盘,Brent结算价69.88美元/桶,跌1.51%;WTI结算价66.55美元/桶,跌1.67%;SC结算价523.20元/桶,涨1.14%。

宏观上,根据美国劳工部发布的数据,美国2月PPI/核心PPI分别录得3.2%/-0.1%,同CPI的回落趋势一致,工业生产成本的减少进一步强化了市场对通胀走弱和美联储进一步降息的预期。同时上周美国新增失业人口22万人,尽管近两个月非农数据表现不佳,但失业人口整体稳定,从而缓和了市场对劳动力市场走弱的担忧。

基本面上,IEA发布月报将2025年全球石油需求增速下调7万桶/日至103万桶/日,同时将非OPEC供应增长预期上调10万桶/日,IEA对2025年全球原油平衡的预期进一步恶化。昨日美国财政部外国资产控制办公室(OFAC)发表声明,宣布指定伊朗石油部长帕克内贾德为制裁对象,称其负责监督价值数百亿美元的伊朗石油出口,并已向伊朗武装部队分配了价值数十亿美元的石油用于出口。美国正推进对伊朗出口的相关制裁,但从目前的措施看,对伊朗原油出口的实际效果有限。据美国哥伦比亚广播公司(CBS)援引四位知情人士的话称,特朗普政府取消了拜登政府时对俄罗斯使用Swift系统的豁免,从而对俄罗斯的石油、天然气和银行业施加更多限制。这主要是此前俄罗斯就美国与乌克兰达成的停火协议提出反对意见,使得美国为尽快达成停火而重新加紧制裁。但无论短期内是否允许俄罗斯接入Swift系统,对俄原油出口的影响都不大,并且俄乌和谈进程整体仍在推进,美国加深制裁的可能性不大。

地缘政治上,尽管俄罗斯否定了美乌30天版的停火协议,但普京将与特朗普展开新一轮会谈,俄乌停火的趋势并没有改变。同时美国计划延长加沙停火协议时间,这进一步推动地缘局势趋缓。

总体上,由于缺乏有效的上行驱动,昨日油价整体小幅回落。当前原油的月差仍然偏弱,整体不强,油价继续呈现承压偏弱运行的态势。当前OPEC增产和俄罗斯解除制裁后出口增加的担忧使得市场整体情绪偏悲观,这使得原油短期内易跌难涨。重点关注美俄谈判进程以及伊朗和委内出口情况。

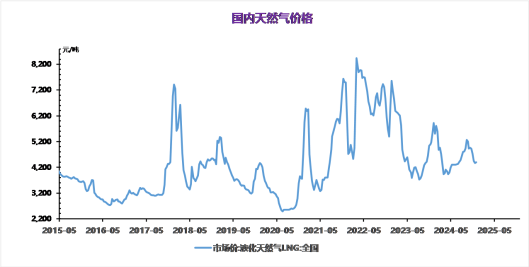

3月13日,全国LNG市场价格先以稳为主,后震荡下跌。国产气方面,北方地区随着采暖季即将结束,市场需求保持低迷,但因液价连续下跌后已在成本线附近,同时原料气竞拍在即,观望情绪较浓,液价多持稳为主,个别窄幅补跌,后新一轮原料气竞拍成交价小幅下跌,受此影响液价整体小幅走跌,仅西南地区,由于前期降价后,出货范围有明显扩大,个别液价有微幅上调。进口气方面,接收站在前期降价促销后,装车量有不同情况的改善,但下游需求增量不足,承价能力有限,市场交投氛围仍然较为清淡,接收站多持稳价运行,仅个别仍有窄幅涨跌,调整范围在11-40元/吨。

动力煤

本日动力煤市场平稳运行。寒潮影响,多地气温骤降,影响终端日耗出现小幅反弹,不过北方供暖季,多集中在本月15号退出,电煤消耗淡季临近,市场依然缺乏支撑。目前25省市终端日耗降至556.3万吨,可用天数依然近20天,对市场煤需求较差。另外工业需求观望情绪严重,本期神华外购价再降,导致市场情绪悲观,各地煤价仍有下跌压力,不过产地部分降雪,拉运受阻,支撑暂时煤价波动缩小。港口方面,库存继续积压,贸易商5500K报价690元/吨,日环比持稳。

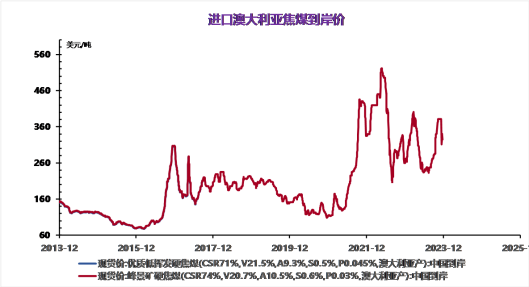

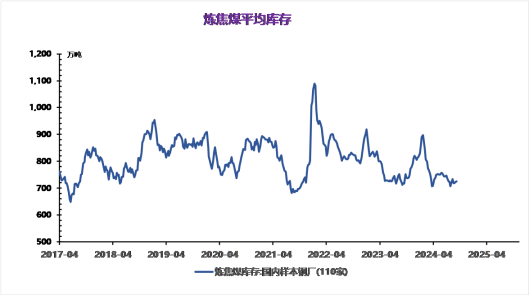

焦煤

焦炭提降落地后,下游焦化生产将多重回盈亏,甚至亏损状态,而且粗钢压减消息频发,终端对焦炭也是按需采购为主,焦炭仍有下跌可能,影响原料价格,在短期内难以抬头,不过随着焦炭出现筑底迹象,个别焦化开始针对低价煤小幅补库,助力煤价跌幅放缓。今日线上竞拍,成交涨跌互现,不过幅度缩小,多集中在10-20元/吨。预计下周炼焦煤市场以稳为主。

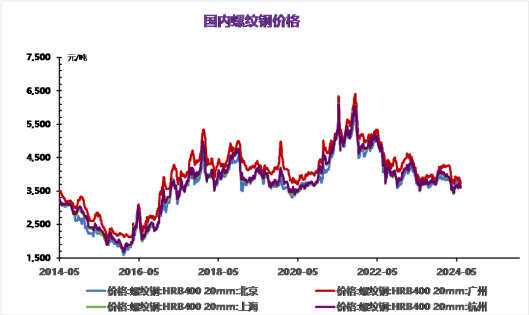

今日唐山钢坯价格上调20至3060元/吨,钢材价格上调10-20元/吨。今日各类传言再起,传言明日召开会议确定减少进口煤的方案,期货盘面快速拉涨,钢价跟随小幅上涨。本周钢材产量继续回升,需求端虽季节性回升,但建材需求回升幅度仍小于预期。短期钢材仍处于去库阶段,电炉钢亏损减产,整体供应压力仍不突出,供需矛盾较小,短期预计钢材价格将震荡运行为主。

本周玻璃期货主力合约2505围绕1200-1250元/ 吨区间震荡,周度下跌0.65%,延续弱势探底格局。纯碱价格走弱拖累玻璃成本,但节能降碳政策或加速落后产能出清,中长期供给压力或缓解。高库存压制现货价格,不过在1200元/吨附近空头砸盘效率降低,部分机构认为已接近阶段性底部。

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

需求方面,春节过后,水泥市场需求处于缓慢恢复的过程中,但恢复速度相对较慢。全国重点地区企业出货率环比有所提升,但农历同比仍有一定程度的下滑。目前,华东和中南地区大部分企业出货量恢复至 4-5 成;东北、华北、西南和西北地区企业出货量多在 1-3 成。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

今日西北甲醇市场氛围延续走弱,整体交投表现较为一般。尽管部分企业让利继续出货,但由于买盘心态偏空,采买积极性不佳,导致实际成交表现平平当前价格仍处于高位,下游跟进乏力,贸易商心态趋于谨慎,场内观望情绪浓厚,市场活跃度受到一定抑制。基差稳定,刚需采买。内蒙古甲醇竞拍成交欠佳,价格下跌,国内卡贝乐、河南中新甲醇装置故障停车,供应收紧,下游醋酸装置开工提升,需求小幅增量。近期需关注内蒙古甲醇装置检修及国内各库存情况、国际装置恢复预期及宏观情况。短期看,甲醇现货市场或由强转弱运行。

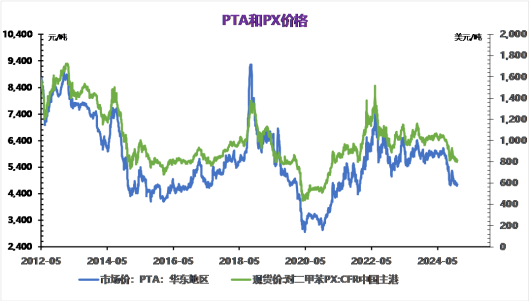

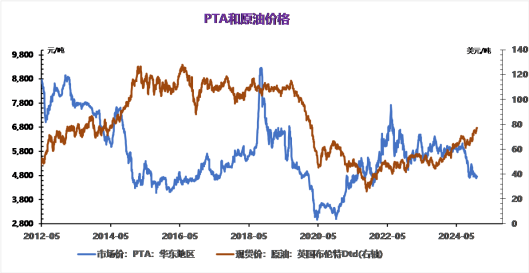

(七)PTA

供应端,3-4月PTA装置停车增多,供应环比或有明显收缩,市场大概率开启去库周期,变量在于检修计划能否兑现。需求端,下游生产仍在恢复,需求环比继续改善,但聚酯产销平淡,成品库存仍在累积,负荷提升低于预期。成本方面,汽油裂解价差走弱,PXN修复进度放缓,PTA成本重心跟随油价显著下移。综合来看,检修助力供需环比改善,PTA社会库存有望去化,但PTA绝对价格主要跟随成本,近期原油走弱拖累下行,关注原料端走势。短期跟随原油走势偏弱,关注油价企稳后低多机会。

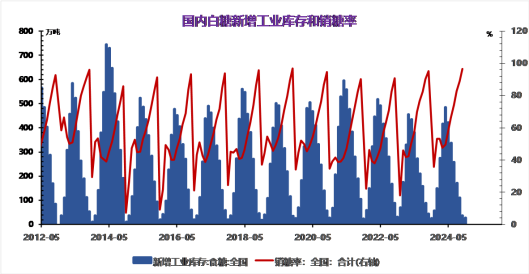

国内现货:本周国内白糖现货价格延续弱势震荡,广西南宁一级白砂糖均价约6030元/吨,环比小幅下跌0.66%。终端需求疲软叠加加工糖厂复工,市场成交清淡,贸易商观望情绪浓厚。期货市场:郑糖主力合约2505周内震荡调整,收于5920元/吨附近,基差小幅缩窄至110元/吨;ICE原糖主力合约围绕18-19美分/磅区间波动,受巴西天气扰动及印度减产支撑,短期止跌企稳。

国内供应:截至2月底,全国累计产糖971.61万吨(同比+22.25%),销糖475.16万吨(同比+25.75%),工业库存496.45万吨(同比+19%)。广西、云南糖厂加速收榨,加工糖厂陆续复工,市场供应压力逐步显现。

国际供应:巴西中南部2024/25榨季产糖量3981万吨(同比-5.57%),库存降至近十年低位;泰国累计产糖899万吨(同比+9%),但不及市场预期;印度产量预计2720万吨(同比-15%)。

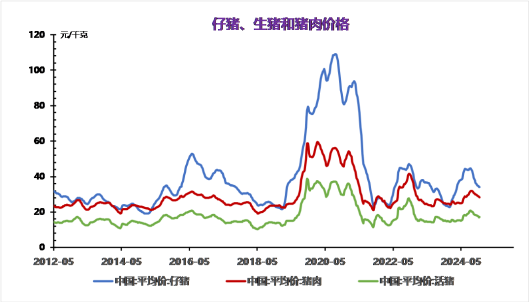

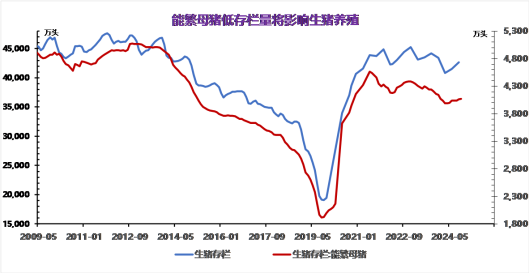

能繁母猪存栏量看,3-12月生猪供应量有望逐月增加,仔猪数据看2025年上半年生猪出栏量或逐月增加;需求端来看,上半年较下半年相比属消费淡季;从历史情况和现下基本面来看,肥标差后续有望回落,但可能较长时间为正值。

国际市场:巴西丰产压力逐步兑现,以及美国新关税政策下的贸易担忧,施压美豆自1020回落至1000附近,USDA供需报告如期保持对美豆库存和南美产量预期。重点关注月末的种植意向报告和季度库存报告。

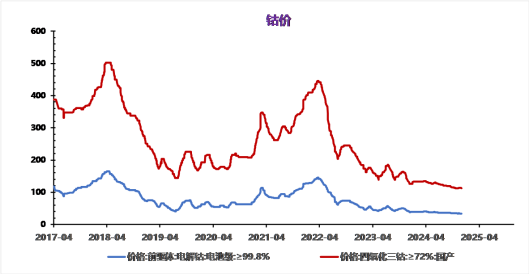

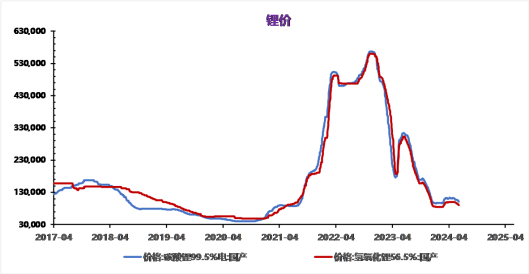

供应端方面,锂盐生产企业开工率有所上升,部分前期因成本或市场因素停产的矿山恢复生产,使得整体供应有所增加。同时,近期进口碳酸锂量较为稳定,对市场供应起到了一定补充作用。不过,随着市场价格下行,部分企业盈利空间压缩,后续供应增长幅度可能受限。从成本端来看,锂矿开采成本因资源品位差异而有所不同。部分高品位锂矿资源开采成本相对较低,在当前碳酸锂价格下仍有一定利润空间;但对于一些品位较低的锂矿,开采过程中的选矿、冶炼等环节成本较高,随着碳酸锂价格持续下滑,这些企业的成本压力日益凸显。此外,能源价格波动也对碳酸锂生产成本产生影响,例如电力、天然气等能源价格上涨,会增加生产过程中的能源消耗成本。化工原料价格的变动同样不可忽视,硫酸、纯碱等在碳酸锂生产过程中不可或缺的化工原料,其价格上升也会进一步推高碳酸锂的生产成本。