大宗商品分析2025年2月第一期

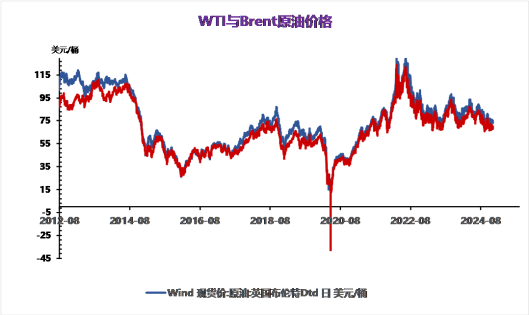

截至昨日收盘,Brent结算价74.29美元/桶,跌0.43%;WTI结算价70.61美元/桶,跌0.59%;SC结算价598.20元/桶,跌0.43%。宏观上,昨日并无重要宏观数据发布,大类资产价格整体保持稳定,宏观交易并不活跃。目前市场聚焦于周五将要公布的非农数据,昨日美国劳工部发布的上周新增失业人口录得21.9万人,整体维持稳定。这同早些发布的ADP数据共同反映了当前美国劳动力市场的坚韧,周五非农数据应表现良好。但原油对宏观数据的敏感性较弱,即使非农就业数据良好,也难以对油价形成强力的上行驱动。

基本面上,美国财政部发布对伊朗石油制裁的细节文件,制裁范围包括了伊朗油售卖主体Sepehr Energy、相关个人以及部分油轮。美国财政部在特朗普表态后迅速发布政策说明了当前美国就制裁伊朗有强烈的共识,后续美国将进一步出台相关措施制裁伊朗。伊朗的出口在短期内面临减少风险,这将对油价形成支撑。但在上一轮制裁后伊朗已经掌握了规避美国制裁的方法,销路也得到扩展,这都使得如果美国没有升级制裁措施,制裁的实际效果在长期将变得有限,亚洲炼厂仍将购买伊朗油。我国国务院关税税则委员会日前发布公告,将对原产于美国的原油加征10%的关税,自今年2月10日起实施。由于成本问题,中国进口美国原油数量并不多,因为中国加征原油关税的行为更多是增加谈判筹码。同上一轮贸易战中的情况类似,中国将进口美国原油为条件换取其他贸易优势条件,最终中国将进口更多美国原油并推动BDSS价差从低位反弹。昨日乌军发布通告称袭击了俄罗斯克拉斯诺达尔边疆区一处炼油厂,该工厂主要进行原油精炼和石油产品生产,为俄军队提供汽油和柴油。目前俄罗斯并未对这一事件发表意见,但也未有更多市场评论,说明乌克兰对俄罗斯炼厂的打击整体影响有限,并未导致大量加工需求受损。

地缘政治上,俄罗斯和美国均表达出推动进一步和谈的意向,加沙停火协议第二阶段也如期展开。中东和俄乌局势整体稳定,地缘风险向下。

总体上,尽管昨日美国制裁伊朗的消息一度推动油价走高,但对OPEC增产以及需求不足的担忧仍使得油价小幅走低。月差走低,也显示目前基本面整体偏弱。如果美国制裁和地缘局势不能提供额外上行驱动,原油将维持目前偏弱运行的态势,进一步向下寻找底部。短期重点关注美国对伊朗的制裁措施。

2月6日,全国LNG市场价格稳中上涨。国产气方面,由于节后工厂陆续复工,车用需求明显回升,区内低价资源外销情况良好,同时山西有部分液厂暂未恢复对外出货,叠加低温提振下,市场涨价氛围浓厚,但局部地区因复工复产进度较为缓慢,价格上涨支撑不足,整体来看,国产气价格以稳为主,集中上涨。进口气方面,由于近期海陆价差较大,海气价格优势较小,叠加周边需求恢复缓慢,液价整体以稳为主,仅曹妃甸接收站受线上竞拍影响,随之上调212元/吨。

动力煤

春节期间,北港动力煤价格暂稳运行,截至2月5日,CCTD5500K报价761元/吨,环比节前下跌1元/吨。随着春节到来,动力煤产业链上游煤矿、下游非电企业纷纷停产放假,动力煤供需双降,整体维持弱平衡格局,市场氛围难言乐观。

具体从供应端来看,春节期间主产区绝大部分民营煤矿停产放假,国有大矿因生产班次减少,产量同样有所下滑。此外,根据山西气象局消息,近期山西省内多地将迎来雨雪天气,其中运城、晋城、长治的局部地区有暴雪,或对煤炭外运造成一定影响。进口方面,1月截至1日,我国海运煤到港量1757.5万吨,折合日均到港92.5万吨,较12月份明显下降。另外,铁运进口的蒙煤方面,1月截至19日,288口岸蒙煤共通关14670车,折合日均通关916.9车,环比12月日均通关水平明显改善,但较去年同期偏少10.49%。

需求方面,1月底至2月初,国内将迎来一轮强冷空气,但由于春节假期原因,工业用电需求下滑,因而本轮冷空气不会对电厂带来明显压力,动力煤需求端仍是利空库存方面,截至1月24日,环渤海9港煤炭总库存2591.96万吨,周环比累库存62.99万吨,同比偏高309.1万吨。此外,内陆17省、沿海8省电厂煤炭库存维持在近5年同期最高水平,中下游存煤充足,港口动力煤价格仍面临一定压力。

综上所述,春节期间动力煤供需双减,整体基本面仍偏弱势,市场氛围暂无好转迹象,预计节后港口煤价仍维持低位运行。

焦煤

焦煤方面,产地多数煤矿已恢复生产,供应端提升较快。目前下游焦企原料库存尚可,且焦炭看降预期仍较强,多数以消耗厂内原料库存为主,部分按需采购,需求释放有限,洗煤厂多数暂未复工,焦煤市场成交氛围清淡,坑口煤矿多维持前期报价,部分报价小幅下调,竞拍成交涨跌互现,整体价格依旧承压。进口蒙煤方面,下游观望情绪浓厚,口岸实际成交冷清,随着口岸库存再度回升至高位,市场参与者多看跌后市,贸易商心态偏弱,部分小幅下调报价,蒙5长协原煤价格在910-920元/吨左右。

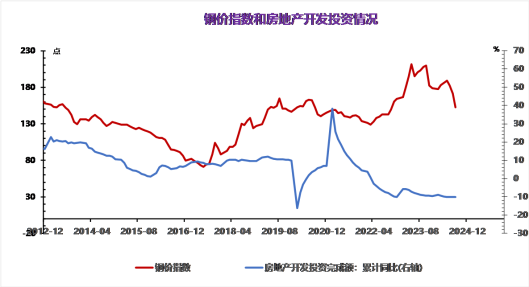

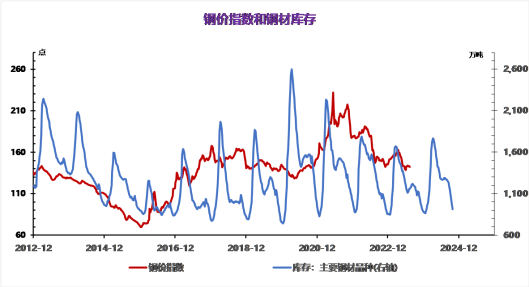

节后首日螺纹主力期价高开低走,走势相对偏弱,多因假期海外风险释放,而螺纹钢供需格局延续季节性弱势,假期建筑钢厂生产平稳,螺纹钢周产量环比增3.54万吨,低位有所回升但依旧是近年来同期低位,低供应格局未变,给予钢价支撑。与此同时,假期现货贸易停滞,螺纹钢需求弱势运行,周度表需环比下降109.16万吨,位于季节性低位,且节后建筑钢材需求恢复存有较长时滞,弱势需求仍会抑制钢价。综上,螺纹供需格局延续季节性弱势,假期库存迎来显著累库,且供应低位开始回升,而需求表现疲弱,且节后供应恢复会快于需求,基本面矛盾仍易积累,钢价继续承压运行,相对利好则是国内政策预期,下行空间受限,预期现实博弈下预计钢价震荡偏弱运行,重点关注钢厂生产情况。

玻璃成交氛围较为一般,个别厂家报价调涨,但对均价影响不大,平板玻璃报价暂稳。期货市场05合约日内震荡,收于1337元/吨,资金持续入场,虽然高库存压制价格,但整体商品氛围有所好转,期价短期或震荡。

原料面:各地区熟料市场行情变化不大,熟料价格持稳观望;需求面:各地区受季节性因素影响,下游项目进度缓慢且水泥用量不大,叠加各地区在建项目陆续进入收尾阶段,市场需求逐步走弱;供应面:北方地区各企业继续执行错峰生产,南方部分地区受环保管控影响,厂家限产限发,水泥产量或将延续下滑趋势。总的来看,水泥市场行情延续弱势。预计下周水泥价格窄幅下滑,价格运行区间可能在367-371元/吨波动。

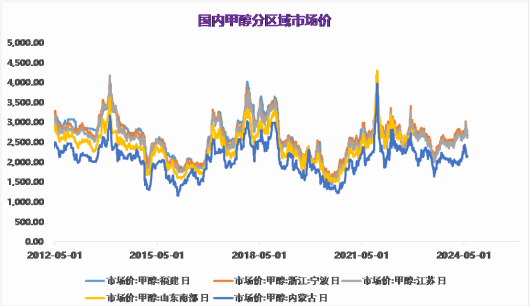

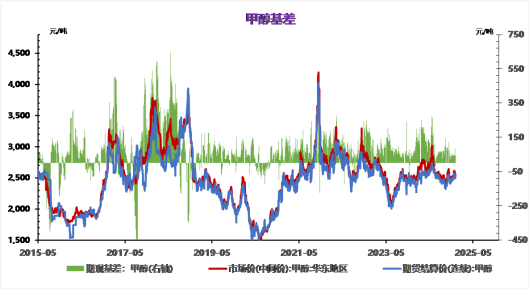

目前国内甲醇供应压力依然偏大。截至2025年1月24日当周,国内甲醇平均开工率维持在81.45%,周环比略微增加0.71%,月环比小幅回升3.03%,较去年同期小幅增长1.82%。同期我国甲醇周度产量均值达192.57万吨,周环比略微增加0.38万吨,月环比小幅增加7.25万吨,较去年同期174.93万吨,大幅增加17.64万吨。与此同时,下游需求依然偏弱。其中,在传统需求领域方面,截止2025年1月24日当周,国内甲醛开工率维持在20.66%,周环比小幅减少1.91%。同时二甲醚方面,开工率维持在9.17%,周环比略微减少0.41%。醋酸开工率维持在92.82%,周环比略微减少0.71%。MTBE开工率维持在49.90%,周环比小幅增加0%。截止2025年1月24日当周,国内甲醇制烯烃装置平均开工负荷在82.38%,周环比小幅回落0.71个百分点,月环比小幅下滑2.14%。

截止2025年1月24日,国内甲醇制烯烃期货盘面利润为-349元/吨,月环比大幅回升194元/吨。整体来看,国内煤制甲醇利润有所改善,周度产量稳步攀升,维持高位运行。目前外部供应有所回落但下游烯烃需求偏弱,盘面利润亏损加大。在烯烃盘面利润亏损加大的背景下,1月国内多套MTO装置出现停产降负现象,这无疑是下游需求企业对高价原料抵触情绪的现实反馈。

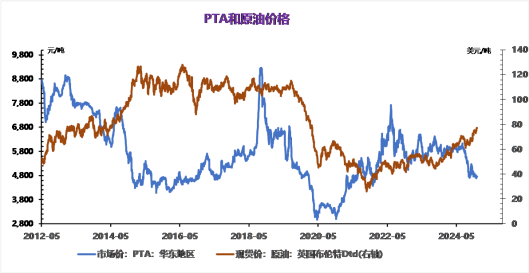

(七)PTA

成本方面,PX价格跟随原油震荡走强。PTA现货加工费低于300元/吨,环比上周小幅回落,利润的走弱降负荷的概率相应增加。而聚酯开工好于预期,下游备货补库仍在进行。从价差上看,聚酯产品加工利润除瓶片以外均有利润,支撑聚酯开工高位运行,而PTA加工费继续走弱,进而倒逼PTA降负荷,PTA基本面或有边际改善的可能性。原油偏强运行,PX下方空间有限,基本面在需求支撑下继续恶化的可能性较小,未来一个月在成本支撑下,PTA不过分看空。

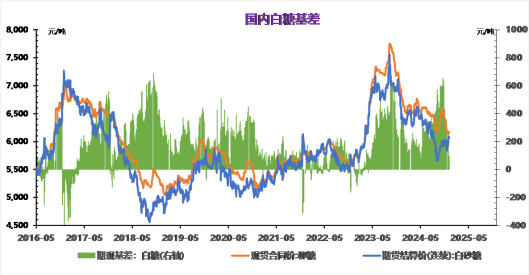

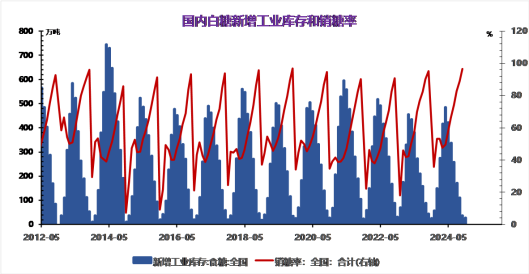

截止昨天2月6日,广西(南宁)白糖现货价格相较前一天下跌10元/吨,跌幅0.2%,现货价格为5970元/吨。云南(昆明)白糖现货价格相较前一天下跌5元/吨,跌幅0.1%,价格5925元/吨。

基本面上, 原糖获得多方面因素支撑上涨,印度糖产量预估下调、巴西雷亚尔走强促使市场的悲观情绪逐渐减弱。

近期市场也密切关注美国宣布对从加拿大和墨西哥进口的产品征收25%的关税,加拿大已采取反制措施,对一系列商品和服务加征25%关税,墨西哥也将效仿。对贸易流的影响来看,美国对加拿大的糖产量需求体量不大,影响较小,而对墨西哥而言,不过不向美国支付25%关税出口,就可能将相应的供应量转向国际市场销售,导致本以过剩的白糖贸易流压力增大,但目前美国市场糖价对伦白糖保持较高溢价,墨西哥糖的流向仍存在较大不确定性。

昨日现货市场清淡,生猪期货收跌。节后市场需消耗春节期间的囤货以及腌腊,消费支撑不足,猪价弱势运行。产能方面,目前全国能繁母猪存栏量4087万头,处于产能调控绿色合理区域上沿,2024年行业出栏生猪头均盈利214元,且目前仔猪利润尚可,企业主动去产能的动力较弱。产量方面,产能递增兑现期,生猪供给充裕。节后是季节性淡季,整体呈现供强虚弱,预计中长期猪价重心下移。但后续仍需持续关注标强价差,标猪下行速度过快可能会刺激二次育肥进场,造成暂时的供需失衡,可能会引发一波反弹。

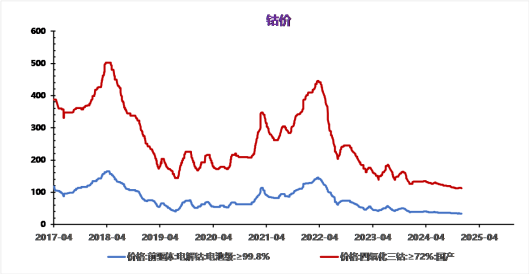

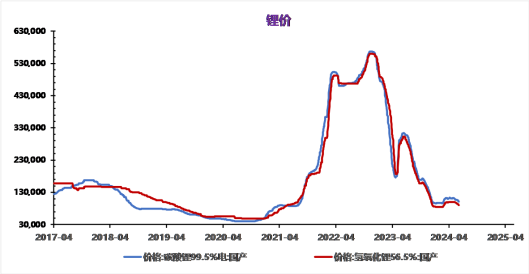

今日碳酸锂现货价格暂稳。工业级碳酸锂市场价格集中在7.4万-7.6万元/吨,市场均价7.5万元/吨,与昨日持平;电池级碳酸锂市场价格集中在7.7万-7.9万元/吨,市场均价7.8万元/吨,与昨日持平;期货方面,今日碳酸锂期货2505合约最新价7.75万元/吨,较上个交易日跌幅为1.17%;成交15.92万手,较上个交易日增加0.89万手;持仓量24.59万手,较上个交易日增加1.33万手。供应方面:碳酸锂企业近期陆续开工,市场供应逐步恢复,短期内供应较为充足。需求方面:下游行业总体需求减量,三元材料、磷酸铁锂产量回落。后市预测:预计短期内碳酸锂现货价格区间震荡,碳酸锂价格或将在7.5-7.9万元区间波动。